티스토리 뷰

병원비를 일정금액 이상 많이 지출하면 공단에서 본인부담금을 돌려받을 수 있습니다.

본인부담상환제라는 제도인데요, 기준 적용시 신청만 하면 환급받을 수 있습니다.

2분만 이 글을 읽는데 투자하신다면

적어도 10만원 이상의 가치가 있을것이라 확신합니다.

{목차}

| 1. 병원비 환급 |

| 2. 병원비 환급 방법 |

| 3. 환급 제외 대상 |

| 4. 신청방법 |

| 5. 지급사례 |

국민건강보험 보험환급금 조회, 병원비 환급 총정리 (본인부담상환제 조회 기준 대상부터 신청방법 까지)

1. 병원비 환급

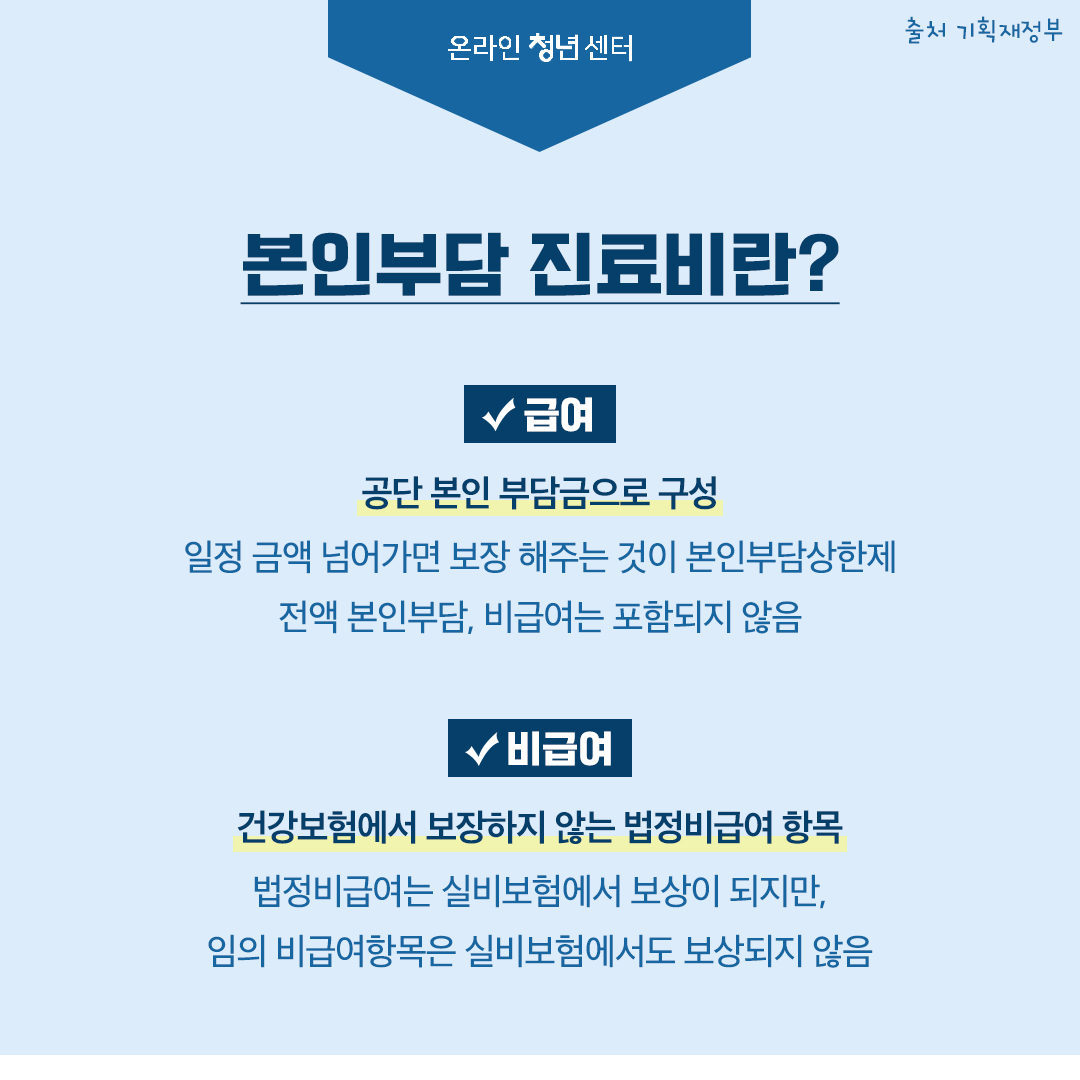

본인부담금 상한제는 건강보험 가입자와 피부양자가 의료비 지출 시, 비급여나 선별급여 등 일부항목을 제외하고 연간 병원비 수납금액 중 개인별 상한액을 초과하면 넘는 금액을 환급해주는 제도입니다.

과중한 의료비로 인한 생활고를 방지하고 국민의 의료비 부담을 줄여주기 위해 만들어졌습니다.

2. 병원비 환급 방법

# 사전급여

동일 요양기관에서 연간 입원비 부담액이 최고상한액 ( 22년기준 598만원) 을 초과하면 초과금액을 환자에게 받지 않고 병원이 공단에 직접 청구하는 방법 (요양병원은 제외됨)

# 사후급여

개인별 상한액기준 건보료 정산 전, 후로 나누어 개인별 상한액 초과하는 금액을 공단에서 환자에게 직접 지급하는 방법.

상한액기준 보험료 결정 전 - 연간 누적액 본인부담이 598만원을 넘는경우 매월 초과금액 지급

상한액기준 보험료 결정 후 - 연간 본인부담금 초과금을 소득기준별로 정산하여 지급

(병,의원,약국 이용 분)

소득분위별 본인부담상한액 및 월별 기준보험료(2022년)

| 소득분위별 본인부담상한액 | 본인부담상한액 월별 기준보험료 | ||

| 소득분위 | 본인부담상한액 | 직장가입자 | 지역가입자 |

| 소득 1분위 | 83만 원 (128만 원) |

52,850원 이하 | 11,430원 이하 |

| 소득 2~3분위 | 103만 원 (160만 원) |

52,850원 초과∼ 75,080원 이하 | 11,430원 초과∼ 18,530원 이하 |

| 소득 4~5분위 | 155만 원 (217만 원) |

75,080원 초과∼ 100,620원 이하 | 18,530원 초과∼ 53,470원 이하 |

| 소득 6~7분위 | 289만 원 | 100,620원 초과∼ 144,480원 이하 |

53,470원 초과∼ 118,490원 이하 |

| 소득 8분위 | 360만 원 | 144,480원 초과∼ 182,840원 이하 |

118,490원 초과∼ 163,230원 이하 |

| 소득 9분위 | 443만 원 | 182,840원 초과∼ 250,250원 이하 |

163,230원 초과∼ 242,380원 이하 |

| 소득 10분위 | 598만 원 | 250,250원 초과 | 242,380원 초과 |

| 기간 : 1년 (2022년1월1일~12월31일) | |||

( )은 요양병원 120일 초과 입원한 경우의 본인부담상한액

3. 병원비환급 제외대상

비보험 MRI, 선택진료비, 상급병실료

환자 100% 부담진료, 비급여 진료비, 보험료 체납시

선별급여 대상인 본인부담금, 상급종합병원 외래 경증진료시.

4. 신청방법

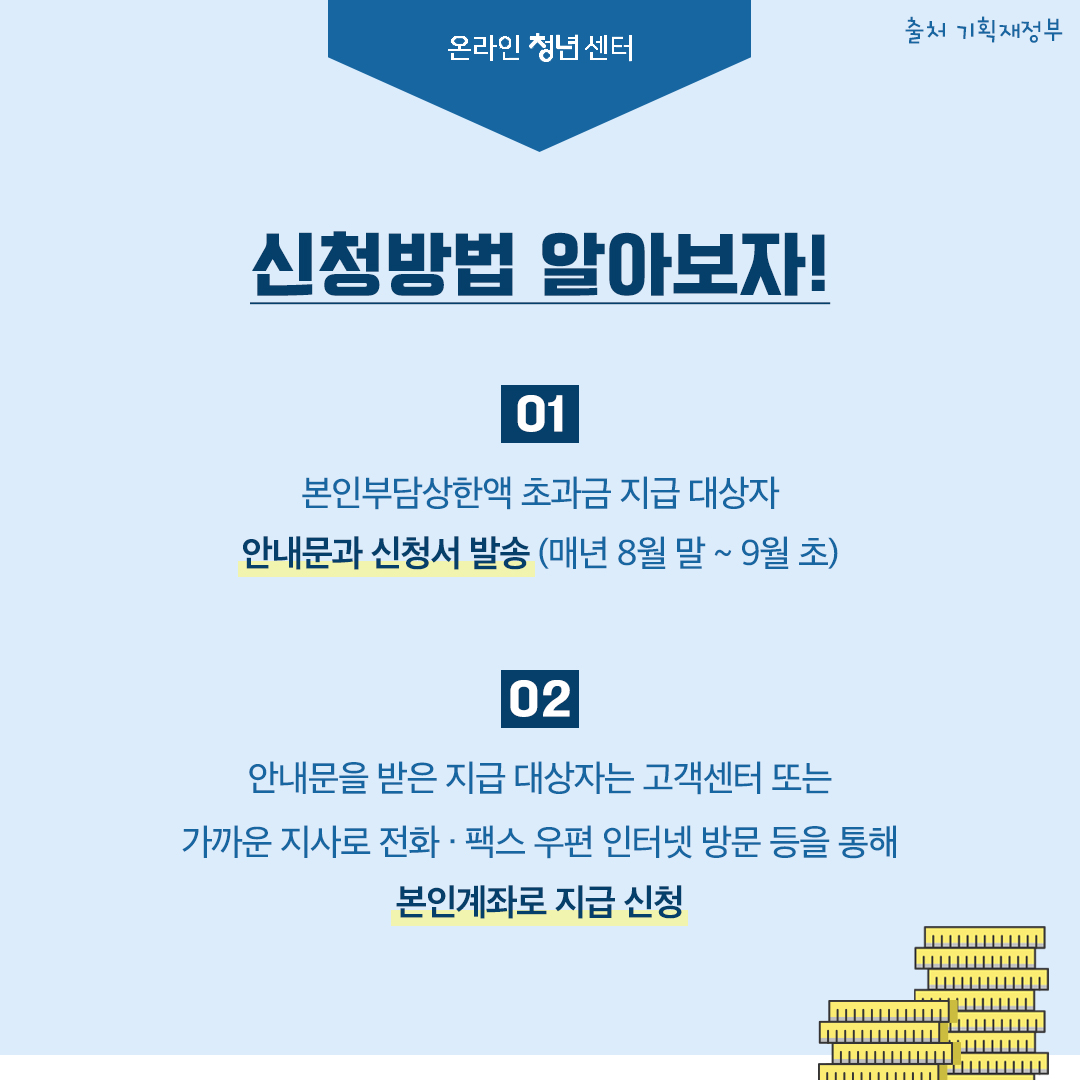

본인이 대상자인지 알지 못하는 사람들을 위해 공단은 지급 대상자에게 지급신청 안내문과 신청서를 발송하고 있습니다.

안내문을 받은지급대상자는 인터넷, 팩스, 전화, 우편 등을 통해 본인 명의의 계좌로 지급신청하면 됩니다.

안내문을 받지 못한경우 홈페이지 에서 조회가 가능하며 ( 바로가기 --->> )

해당이 있다면 공단 누리집과 The건강보험앱 으로 신청이 가능합니다.

위 링크로 접속 후

환급금 조회, 신청을 누르시면 쉽게 온라인으로 신청이 가능합니다.

5. 지급사례

【 실제 사례 1 】

◈ 세종특별자치시에 사는 24세 신○○님은 2022년 희귀난치성질환으로 병원에서 관련 치료를 받아 비급여 비용을 제외한 총 진료비 6억 8,264만 원이 발생하였는데, 산정특례 혜택(본인부담금10%) 등에 따른 6억 1,437만 원의 공단부담금에도 불구하고 본인부담의료비 6,827만 원이 나왔다.

- 신○○님은 2022년도에 이미 본인부담상한제 사전 적용을 받아 최고 본인부담상한액(598만 원)만 본인이 부담하고, 이를 초과한 6,228만 원은 공단에서 부담하였다.

- 2023년 8월에 신○○님은 본인부담상한제 사후정산에서 소득 2분위, 본인부담상한액 103만 원으로 확정되어 공단으로부터 495만 원을 받을 수 있게 되었다.

- 이를 통해, 신○○님은 2022년 상한제 제외(선별급여, 상급병실 등) 비용 1만 원을 제외한 본인부담의료비 6,826만 원 중 103만 원만 본인이 부담하고, 나머지 6,723만 원은 공단이 부담함으로써 의료비로 인한 가계 부담을 크게 덜 수 있었다.

【 실제 사례 2 】

◈ 경남 창원에 사는 65세 이○○님은 2022년 간암 등으로 병원에서 관련 치료를 받아 비급여 비용을 제외한 총 진료비 4,457만 원이 발생하였는데, 산정특례 혜택(본인부담금 5%) 등에 따른 4,234만 원의 공단부담금에도 불구하고 본인부담의료비 223만 원이 나왔다.

- 2023년 8월에 이○○님은 본인부담상한제 사후정산에서 소득 1분위, 본인부담상한액 83만 원으로 확정되어 공단으로부터 125만 원을 받을 수 있게 되었다.

- 결과적으로, 이○○님은 2022년 상한제 제외(선별급여, 상급병실 등) 비용 15만 원을 제외한 본인부담의료비 208만 원 중 83만 원만 본인이 부담하고, 나머지 125만 원은 공단이 부담하여 의료비 부담으로 인한 경제적 어려움을 덜 수 있었다.

저도 작년에 어머니가 입원을 하셔서 병원비가 많이 나왔었는데 3일전에 환급금 신청 우편을 받았습니다.

개인마다 신청할 수 있는 상한액이 다르니 공단에서 조회해보시고

숨겨진 환급금 꼭 찾아가시길 바랍니다.

'일상생활정보' 카테고리의 다른 글

| 넷플릭스 오리지널 '너의 시간 속으로' 줄거리 등장인물 원작 OST 총정리 (0) | 2023.09.11 |

|---|---|

| '뭐라도 남기리' 김남길 이상윤 바이크 촬영지 방송시간 후기 (0) | 2023.09.09 |

| 아이폰 15 pro 출시, 달라진 점 디자인 가격 사전 주문 정리 (0) | 2023.09.08 |

| 2023 청와대 야간 개방 관람, 청와대 관람 예약 신청방법 입장료 청와대 가는방법 주차 한방에 정리 (0) | 2023.09.07 |

| 2023 추석 가성비 좋은 선물세트 추천, 5만원 미만 선물세트 (0) | 2023.09.06 |